段永平投资问答录 Duan Yongping investment Q&A

核心投资逻辑

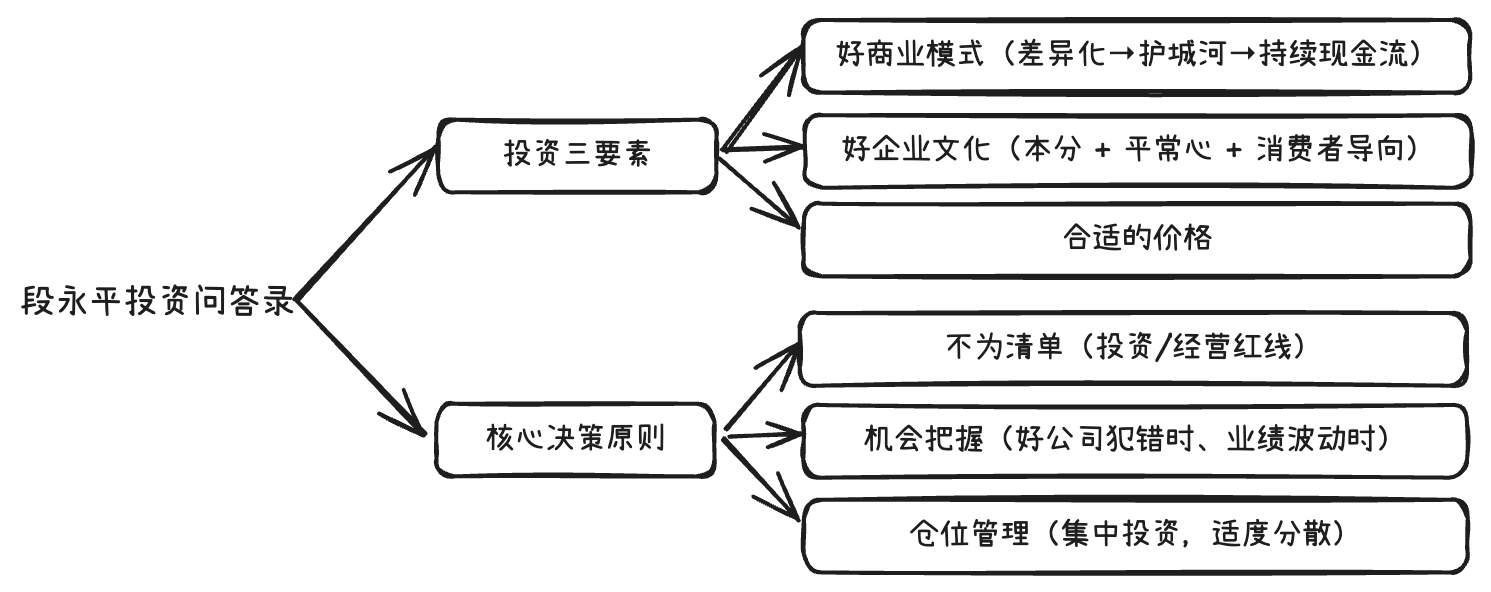

投资的本质是买公司,选标的只看 3 点:好商业模式 + 好企业文化 + 合理价钱,前两者决定长期价值,价格仅影响入场时机。

关键原则:

- 长期主义:不打算持有 10 年的公司,就不要持有 10 天。

- 看不懂就不碰:看未来能赚多少钱,看不懂就不碰。看懂的标准是能预判未来 10 年的现金流与竞争力。

- 优先级排序:商业模式 = 企业文化 > 合理价钱,无好模式好文化,再低价都是陷阱。好生意 + 对的人 + 合理价 = 可持续投资。

- 商业模式:决定企业能否持续赚钱(如苹果的生态、茅台的品牌)。

- 企业文化:决定企业会不会把钱赚跑偏。

- 合理价钱:仅影响入场时机,不决定长期价值。

伟大企业

伟大企业的判定标准 —— 长坡厚雪 + 利润之上的追求

- 长坡 = 行业需求持续稳定(如白酒、优质消费电子);

- 厚雪 = 难以复制的宽护城河(品牌、生态、定价权);

- 利润之上的追求 = 以创造价值为核心(如苹果打造伟大产品),利润是自然结果。

例子:

- 正面:苹果(生态 + 产品至上)、茅台(品牌 + 存货增值)、腾讯(社交粘性)

- 反面:追求“性价比”的企业(无厚雪)、航空公司(无差异化)

- 我投资的标准很简单:商业模式,企业文化,合理价钱。所以当商业模式和企业文化不错的公司价钱也不错时,我就会有兴趣。

- 生意模式好,企业文化好,基本上你就可以简单地希望他们会正常增长,所以给个五年十年的,有增长不奇怪啊。关键是要看懂生意和商业模式。

- 看未来能赚多少钱,看不懂就不碰了。

好的商业模式

有宽护城河的差异化生意,能长期稳定赚净现金流。生意模式越好,投资的确定性越高或者叫风险越低。

核心特征:

- 有差异化:简单讲一下差异化:就是用户需要但其他竞争对手满足不了的某些东西。能满足用户竞争对手满足不了的需求(如苹果的生态、茅台的品牌)。

- 有宽护城河:差异化能长期维持,体现为定价权(能涨价不流失客户)。

- 现金流充沛:无需大量再投资,就能持续赚钱(伟大生意的核心指标)。

避雷陷阱:

- 无差异化行业(如航空、光伏组件):只能打价格战,盈利不稳定。

- 高负债 / 重资产模式:抗风险能力弱,持续投入大。

- 赚“辛苦钱”的生意:依赖低价或大量人力,利润率低。

- right business,right people,right price.(对的生意,对的人,对的价钱。)这是老巴说的。对的生意说的就是生意模式,对的人指的就是企业文化。 Price 没有那么重要,business 和 people 最重要。Culture 跟 founder(创始人)有很大关系。business model,就是赚钱的方式,这个是你必须自己去悟的,我没法儿告诉你。

- 怎么会有这么多人问什么叫“生意模式”的?生意模式就是生意的模式,就是产生净现金流的模式。好的生意模式就是能长期产生很多净现金流的模式。

- right business 最重要,因为 right people 在 right business 里能充分体现出来 (再好的车手也很难开好一辆烂车)。right price 则没那么重要,因为时间可以降低其重要性。

- 投资很难找到充要条件的,不然就有公式可用了?好的商业模式,好的企业文化是我喜欢的投资目标,如果再有好的价钱就完美了。

- 市场有时候可以非常疯狂(很贵或很便宜),有机会(很便宜)时,对商业模式不是那么好的公司的投资在一定时期内是有可能有不错的回报的。但是,长期而言(10 年 20 年或以上)坚持只投好的商业模式,好的企业文化的公司大概率上是会有比较好的回报的,而且这种投资方法让人很愉快,不需要整天瞎操心。 简言之,投资人每次做投资决定时如果想的是 10 年 20 年的事情,最后的结果很难不好,不然就难说了。要找到自己能想清楚 10 年 20 年的公司是非常不容易的,一生有那么 10 个 8 个机会就非常非常好了

- 商业模式的决定因素是差异化,比如航空公司,由于产品几乎没办法差异化,最后只能靠价钱。Iphone 也是类似的情况,习惯用 iphone 的人是不大可能因为别的手机便宜一点而换的。能够持续有用户喜欢的差异化产品的公司往往就有了很好的生意模式。

- 投资确实就是买的未来的现金流(折现),未来现金流(折现)最大的保障就是“商业模式”,商业模式里最强的就是垄断,或者叫“护城河”

- 能涨价的东西就表示他有“护城河”,能体会出这点来还是很有天赋的。

- 还没见过成本优势可以成“护城河”的,很少有企业能长期维持低成本的,制造业好像没见过。而且靠自己产品卖低价的企业就很难有长久的,至少我没见过。这是我的观点,和 BYD 无关。

- 护城河就是竞争优势,好的商业模式一般都有很强大的护城河。护城河不是一成不变的,看懂护城河对投资很重要。企业文化对建立和维护护城河有不可或缺的作用。

- 巴菲特讲的不想拿 10 年的企业你就不应该投。

- 不好的生意模式也是有机会在一段时间里赚钱的,但赚起来累,效率差,持久性不好。需要用很多人(相对营业额和利润而言)是不好的模式的一个特征。

- 我个人一般对有负债的公司不太愿意重仓,另外就是无论多有把握也绝对不要用 margin。

- 明白差异化最简单的办法就是把自己当消费者,想象一下自己的体验,自己常去哪里,因为什么而改变等等。(2012-05-18)

好的企业文化

坚守本分与消费者导向,能少犯原则性错误的组织。

核心特征:

- 核心价值观:本分(做对的事 + 把事做对,错了立即改)+ 平常心(排除短期诱惑,回归事物本质做决策)。

- 消费者导向:自己不喜欢的产品,绝不卖给用户。

- 选人标准:优先“文化匹配(合适性)”,再看“能力(合格性)”

- 诚实正直:犯错后快速整改,不推诿掩盖。

判断方法:

- 言行一致:长期观察企业对待客户、员工、错误的态度。

- 看纠错能力:好公司犯错后整改快(如 FB 隐私问题)。

人才与管理原则(企业文化落地):

- 选人标准:优先文化匹配(合适性),再看能力,“价值观不匹配的人,坚决不要”

- 激励逻辑:金钱是保健因子(少了会不满,多了不会带来额外激励),核心激励是文化认同、工作意义

- 管理原则:培训优先(“培训的成本很贵,但不培训的成本更贵”)、渐进式授权(放权但不失控)

- 一般来讲,公司的企业文化是由 3 个部分组成的:使命、愿景以及核心价值观。使命指的的企业存在的意义(“Mission”是为什么成立);愿景是企业内大家的共同远景(“Vision”是我们要去哪里);核心价值观“Core Values”是哪些事情是对的,哪些事情是不对的

- 看他的历史、说的和做的。(2010-11-12)

- 所谓企业文化讲的就是什么是对的事情(或者说哪些是不对的事情),以及如何把对的事情做对。苹果的企业文化堪称好的企业文化的经典,多看看苹果的发布会或许能有所悟。(2015-03-21)

- 简而言之,好的企业文化可以让企业少犯原则性错误,从而可以走得更远。

- 做对的事情,把事情做对。发现错马上改,不管多大的代价都是最小的代价。这是我喜欢马云和阿里巴巴集团的原因。有强大的企业文化不等于不会做错事。强大的企业文化往往体现在做错的事情的概率相对低、发现得早、改得快。(2011-03-25)

- 单纯的理想主义者走不远,单纯的现实主义者做不大。马云两个都是。

- 段永平:从 5 年 10 年的角度看,CEO 至关重要。从 10-50 年的角度看董事会很重要,因为董事会能找出好的 CEO。从更长的角度看企业文化更重要,因为一个好的企业文化可以维持有一个好的董事会。GE 就是一个好例子。

- 我们理解的本分就是:“做对的事情、把事情做对”。大概就是该干嘛干嘛,该是谁是谁的意思。

- “做对的事情”其实就是发现是错的事情的时候要马上停止,不管多大的代价都是最小的代价。什么是“把事情做对”?这个可能比较容易理解一点点,但其实也没有看上去那么容易。把事情做对是一个学习的过程,中间会犯很多的错误。

- 平常心:平常心其实就是在任何时候,尤其是在有诱惑的时候,能够排除所有外界的干扰,回到事物的本质(原点),辨别事情的是非与对错,知道什么是对的事情。

- 只要在“道”上,“术”的东西早晚会学会的,快速与否往往没有人们想象的那么重要,投资亦然。

- 本分就是要做对的事情和要把事情做对。平常心就是回到事物本源的心态,也就是要努力认清什么是对的事情,认清事物的本质。

- 没研究过,但读中欧时曾经看过企业家最重要的品质是 integrity(诚信),所以大概违背 integrity 的品质可能会是致命的吧,时间足够长的话。

- 招人分合格的人和合适的人。合适是指文化匹配,合格是指能力。价值观不 match(匹配)的人,坚决不要。给公司制造麻烦的,往往是合格但不合适的人。一群合适的普通人在一起,同心合力也能干大事。

- 问:怎么样选人,包括合伙人,员工?一次就找对那是运气。主要是要有标准,该淘汰淘汰,该散伙散伙。知道错了,要有停止的勇气。越早停止,代价越小。

- 实际上,对于一家公司的管理者来讲,只是做紧急的事,那都是管理别人或代替别人管理事。实际上,对于一个管理者来讲,重要的事是建立公司的各项制度,设定公司的服务章程,把重要的事都做好了,剩下的事员工自己就能处理好。

- 关于授权的问题,能比我理解得更好或做的更好的人确实不多。授权的过程一般是:指示、指导、协商、授权、放权,最后一条是 never out of control(只有好的文化才有可能做到这一点)。这里最重要的还是“做对的事情、把事情做对”。

- 您如何保持组织内部的凝聚力?最基本的原则就是公平。另外,建立相互信任的方法是同大家敞开地交流。最基本的原则就是公平。另外,建立相互信任的方法是同大家敞开地交流。

- 网友补充:狗粮的消费者是狗还是狗主人呢?中兴选的是狗主人,真正的消费者导向,应该是选狗,也有可能运营商需求包含了真正的消费者需求。

- 最后让我下决心出重手的决定因素还是我对 GE 企业文化的理解。我认为金融危机并不会摧毁 GE 强大的企业文化,GE 的问题只是过去的一些策略错误造成的,假以时日一定可以改正。伟大公司的错误往往就是千载难逢的投资机会(呵呵,有人也把这叫投机)。

- 很难判断一个企业文化是否好,但看出不好的企业文化要容易得多。(2010-07-10)

- 我想他说的“职业经理人”大概就是比较短视的那种,短视的意思就是很在乎这个季度、下个季度的业绩,很在乎自己公司的市值是不是会到 500 亿或者 1000 亿的那种。(2011-02-26)

- 段永平:有信心为什么会拿钱去投资别人而不是自己呢(回购)?想把鸡蛋多放几个篮子的意思就是担心自己这个篮子靠不住,对吧?希望你什么时候能明白把鸡蛋多放几个篮子其实是有效提高风险的最好办法,虽然能明白这个东东非常不容易。

- 我一般看到企业犯错时,主要判断这个错是“做了错的事情”还是在想“把事情做对”的过程当中犯的错。任何人在“做对的事情”的前提下,为了“把事情做对”的过程当中都是会犯错的,这种错误也可能给企业造成很大的短期损失,但长期而言却可能微不足道。而另一种错误的损失却可以是致命的。

投资决策原则

投资三要素(优先级排序)

核心:right business(好模式)= right people(好文化)> right price(合理价)

- 模式决定“能不能持续赚钱”,文化决定“会不会把钱赚跑偏”

- 无好模式好文化的低价股,是“价值陷阱”(如低价航空股)

- 价格是市场情绪产物,短期不可预测

不为清单(投资红线)

| 投资类 | 经营类(判断企业用) |

|---|---|

| 不碰看不懂的公司 | 不做无差异化产品 |

| 不用杠杆(margin)投资 | 不搞亲属裙带、不赊账 |

| 不重仓高负债公司 | 不盲目多元化、不做 OEM |

| 不做短期投机 | 不攻击竞争对手 |

机会把握

- 好公司因非原则性错误(如短期业绩波动、偶发事件)导致股价下跌,是买入良机。

- 企业短期业绩波动,但商业模式和企业文化未变时(“坡还在,雪没少”)

- 能力圈内出现“好模式 + 好文化”的标的,价格合理时分批买入(不追求“抄底”)

仓位管理

集中投资,适度分散,避免“鸡蛋放在太多篮子里,每个篮子都看不住”

- 看不懂的标的:仓位为 0

- 看懂但确定性一般:小仓位配置

- 看懂且确定性极高:重仓配置,适度分散

分析方法

- 未来赚钱能力判断

- 历史盈利验证:近 3-5 年经营净现金流持续为正,毛利率 / 净利率稳定或提升,ROE 高于行业平均

- 护城河持续性判断:能否持续涨价、竞争对手能否复制其优势、用户转换成本高不高

- 行业空间判断:行业需求是否持续稳定(长坡)、行业集中度是否提升、技术变革是否会颠覆行业

- 高负债企业判断

- 资产负债率判断:非金融行业<50% 为安全,50%-70% 需警惕,>70% 为高危

- 负债结构判断:警惕有息负债(银行贷款、债券),良性负债是应付账款 / 预收款;有息负债 / 净资产<50% 为安全

- 偿债能力判断:经营净现金流 ≥ 2 倍利息支出

总结

补充

一家公司的获利能力

巴菲特:任何一家公司的获利能力取决于(1)资产报酬率(2)负债的成本(3)财务杠杆的运用(也就是其运用负债而非股东权益来支应资产取得的程度)。

根据巴菲特在 1995 年致股东信中的核心观点,结合段永平的没资理念,任何一家公司的获利能力可归纳为以下三个关键因素:

1.资产报酬率 (ROA)

- 定义:公司利用总资产创造利润的能力,反映核心业务的盈利能力

- 重要性:若资产报酬率过低 (如低于负债成本),即使使用财务务杠杆也会导致亏损。巴菲特强调,企业需具备稳定的资产盈利能力 (如传统行业中的稳定现金流)。

2.负债的成本

- 定义:公司为债务支付的利息率。

- 风险提示:若负债成本过高,会侵蚀利润。段永平认为"借钱做生意"风险极高,尤其在经济危机或经营困难时,债权人可能要求提前还款,引发资金链断裂。

3.财务杠杆的运用

- 定义:通过负债而非股东权益融资的比例。

双刃剑效应:

- 正向作用:若资产报酬率 > 负债成本,财务杠杆可放大收益。

- 负向风险:若资产报酬率 < 负债成本,杠杆会加剧亏损;经济下行时,高杠杆企业易因偿债压力倒闭 (如搜索结果中提到的"目当比例死掉的企业倒在这两点上")。

关键结论

- 巴菲特公式:盈利能力≈(资产报酬率 - 负债成本)×财务杠杆

- 段永平的实践:盈利能力≈(资产报酬率 - 负债成本)×财务杠杆

- 段永平的实践:回避高负债公司,避免使用保证金 (margin) 交易,核心是规避杠杆带来的不可控风险。 现实警示:经济危机或经营困难时,负债成本上升与杠杆压力叠加,极易导致企业破产 (如 2008 年金融危机中大量高杠杆企业业倒闭)

PE 作用

招行总股本 215 亿,净利润 180 亿,每股收益 0.83 元,昨天股价 14.45,市盈率 17.4,我觉得可以接受。请段大哥点拨一下?

1.计算逻辑:

- 每股收益 (EPS):公司赚了 180 亿利润,分给 215 亿股股东,每股分到别的钱是 180 亿÷215 亿~0.8377 元,取两位小数是 0.83 元。

- 市盈率 (PE):你愿意为每 1 元的利润付 17.4 元,说明你认为公司值 17.4 倍的利润。计算是 股价÷每股收益=14.45÷0.83=17.41,取一位小数是 17.4 倍。

2.市盈率 (PE) 的作用:

- 简单说,PE 是衡量"贵不贵"的尺子。

- 数字小:比如 PE=10,代表你花 10 年赚的钱去买这家公司,才能回本 (假设利润不变)。

- 数字大:比如 PE=50,代表你花 50 年赚的钱去买这家公司才能調查。

你的例子:PE=17.4,说明你愿意花 17.4 年赚的钱去买它。,段永平认为这个数字不算高,风险相对小,盈利空间大。